Par Hassan Arif, L’economiste

C’est une procédure prévue par l’article 170-IV du code général des impôts (CGI). Elle permet aux entreprises qui en font la déclaration de geler le paiement d’un ou de plusieurs acomptes de l’IS dus d’ici fin 2020 et qui peuvent représenter au total 75% de l’IS dû au titre de l’exercice 2020.

«Compte tenu du résultat prévisionnel 2020 des entreprises impactées par les effets de la pandémie du Covid-19, il peut être opportun pour celles qui sont les plus affaiblies, de solliciter une dispense du paiement des prochains acomptes provisionnels d’IS. Cela leur évitera de payer un total de 4 acomptes provisionnels trop élevés par rapport à l’IS qui sera calculé au terme de l’exercice 2020», conseille Mohamadi El Yacoubi, président de l’Organisation professionnelle des comptables agréés.

Les acomptes sont calculés sur la base de l’impôt sur les sociétés payé au terme du dernier exercice, appelé «exercice de référence». Ils sont fractionnés en quatre versements de 25% de l’IS dû au titre de l’exercice précédent, payables à la fin de chaque trimestre.

La législation permet donc aux contribuables qui constatent que leur situation comptable de l’exercice en cours est largement inférieure à celle de 2019 de demander la dispense du règlement d’un ou de plusieurs acomptes, dont le montant serait élevé du fait qu’ils sont calculés sur la base d’une année normale.

Depuis le déclenchement de la crise du coronavirus, beaucoup d’entreprises sont en graves difficultés financières. Entre le mois de mars et juin, certaines n’ont généré aucun revenu. Par exemple, l’hôtellerie, la restauration, les sociétés de transport, les loueurs de voitures, les écoles privées, les usines de textile…

Les personnes qui souhaitent demander l’exemption du 2e acompte seront obligées de le faire pour les 3 prochains acomptes à la fois. Les contribuables qui n’ont pas de visibilité par rapport à leur situation peuvent attendre jusqu’au 15 septembre pour demander la dispense des deux derniers ou le 15 décembre pour le 4e acompte. Quelle que soit la situation, le premier acompte doit obligatoirement être réglé. Le code général des impôts n’en prévoit aucune possibilité d’exemption.

La demande de dispense doit être effectuée en ligne via la plateforme «Simpl» de l’administration fiscale. En cas de panne du système, les personnes intéressées peuvent toujours se rabattre sur la procédure classique en remplissant un formulaire à déposer auprès des services des Impôts.

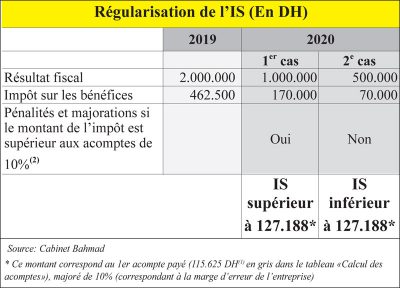

Chaque fois qu’une société se trouve dans une situation financière dégradée, elle peut demander la dispense du paiement de l’acompte avant l’expiration du trimestre en fonction de l’évolution de la situation financière de la société. Le tableau ci-contre représente une simulation de deux situations différentes et donne une idée claire du montant des acomptes pour chacune d’elle. A noter que les exploitations agricoles imposables sont à titre exceptionnel dispensées du paiement des quatre acomptes provisionnels au titre de leur premier exercice fiscal.

Par ailleurs, si les acomptes provisionnels peuvent faire l’objet d’une dispense, le paiement de la cotisation minimale, lui, reste payable en un seul versement avant l’expiration du 3e mois suivant la date d’ouverture de l’exercice comptable en cours.

Lorsque le montant définitif de l’IS est supérieur à la somme des acomptes versés au cours d’une année, la régularisation s’effectue au mois de mars de chaque année par le paiement du reliquat en même temps que le versement du premier acompte de l’exercice en cours. En cas de trop-payé, ce dernier est imputé d’office sur le premier acompte provisionnel et, le cas échéant, sur les acomptes restants.

En cas de déficit, «ce dernier est reporté jusqu’au 4e exercice suivant, à l’exception de la fraction du déficit correspondant aux amortissements d’éléments de l’actif qui peut être reporté indéfiniment».

La majorité des sociétés réalisant un chiffre d’affaires inférieur à 20 millions de DH, qui avaient demandé à bénéficier du report du paiement de l’IS, en mars dernier, ne seront pas plus en mesure de le faire en juin. Certaines de ces structures générant un chiffre d’affaires supérieur ne sont pas mieux loties. L’ensemble des entités sont appelées à s’acquitter de l’IS, du 1er et du 2e acompte, de la taxe des services communaux, de la taxe professionnelle, sans oublier d’autres échéances douloureuses.

La seule issue qui se présente à ces sociétés en difficulté pour éviter l’arrêt cardiaque sera donc de demander -démarche tout à fait légale et légitime- la dispense du paiement des trois acomptes restants. A noter que dans tous les cas, le paiement du 1er acompte (reporté par les sociétés de moins de 20 millions de DH) est obligatoire. La loi n’en permet pas le report.

____________________

Barème des sanctions

Avant d’opter pour une demande de dispense du paiement d’un ou plusieurs acomptes, il faut bien évaluer les implications que cette démarche induit car, en cas d’erreur, une pénalité est prévue par le code général des impôts (CGI). En effet, l’article 170-IV du CGI stipule que si, au terme de l’exercice, le montant de l’impôt effectivement dû est supérieur de plus de 10% au total des acomptes versés, le contribuable s’expose à des pénalités et majorations conformément à l’article 208 du CGI(2).

Par Hassan Arif, L’economiste